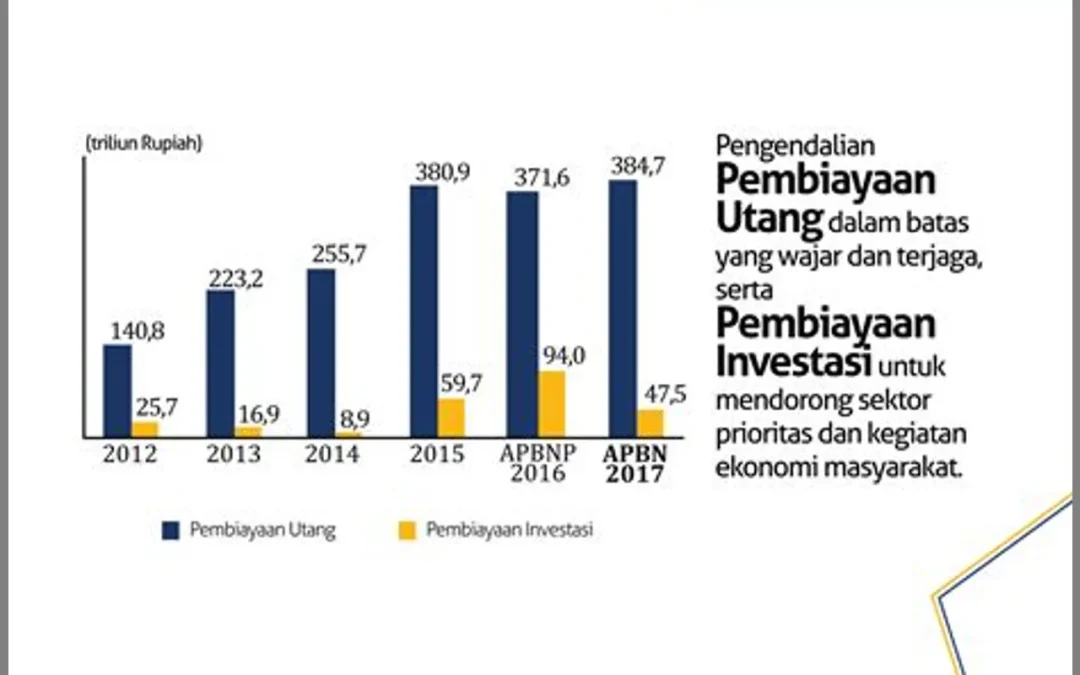

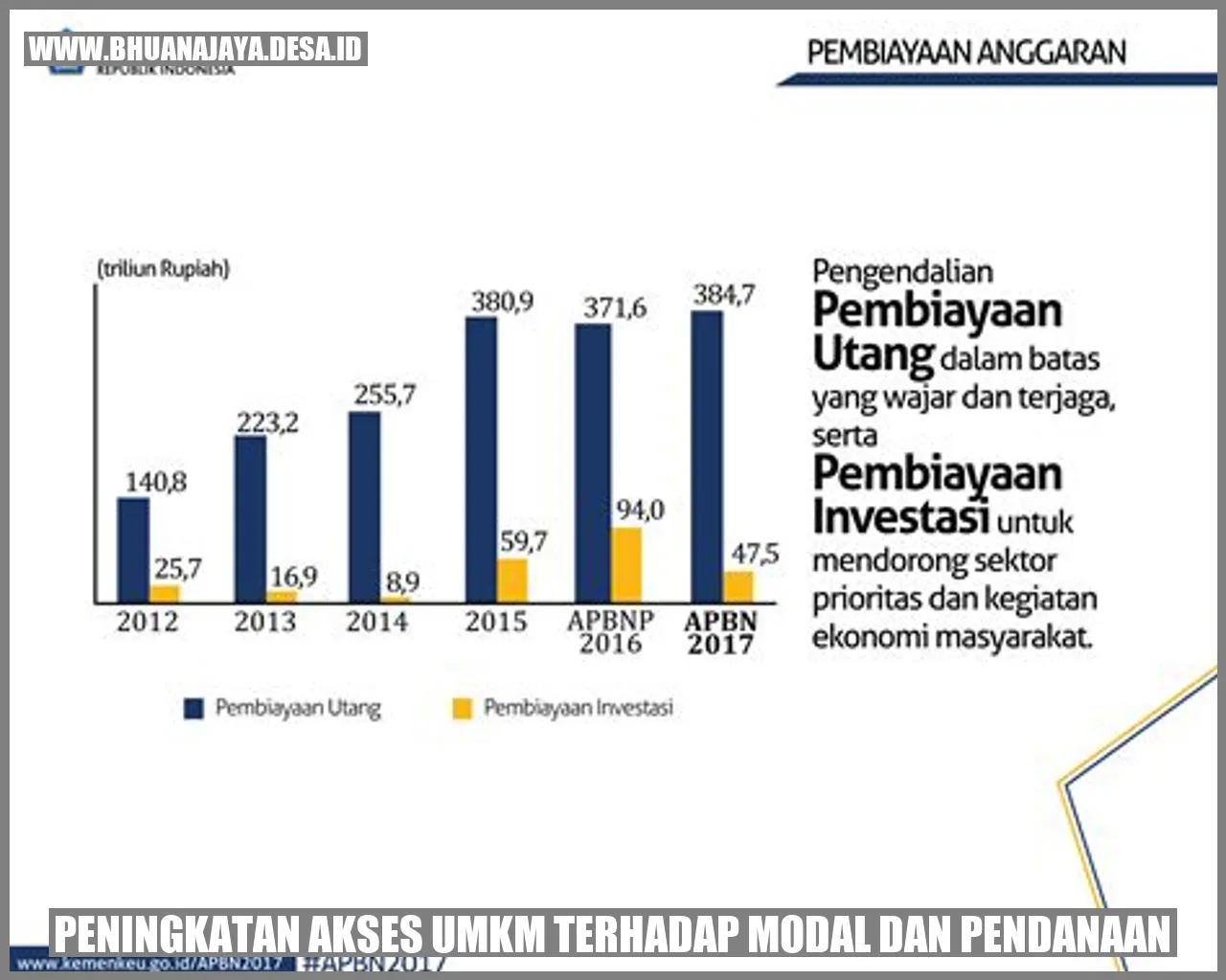

Peningkatan Akses UMKM terhadap Modal dan Pendanaan

Menurut data yang terakhir dikeluarkan oleh Badan Pusat Statistik (BPS), Usaha Mikro, Kecil, dan Menengah (UMKM) memegang peranan penting dalam ekonomi Indonesia. Sektor UMKM memberikan kontribusi besar terhadap pembentukan Produk Domestik Bruto (PDB), penciptaan lapangan kerja, dan peningkatan kesejahteraan masyarakat.

Bagaimanakah Peningkatan Akses UMKM terhadap Modal dan Pendanaan dapat memberikan dampak positif terhadap pertumbuhan ekonomi? Bagaimana pemerintah dan lembaga keuangan dapat berperan penting dalam mendukung pemberdayaan UMKM?

Peningkatan Akses UMKM terhadap Modal dan Pendanaan: Apa yang Dapat Dicapai?

Penelitian menunjukkan bahwa peningkatan akses UMKM terhadap modal dan pendanaan dapat mendorong pertumbuhan ekonomi dan mengurangi kesenjangan sosial. Dengan memperkuat basis modal dan pendanaan UMKM, pelaku usaha dapat mengembangkan bisnis mereka dan menciptakan lapangan kerja.

UMKM yang memiliki akses yang lebih baik terhadap modal dan pendanaan juga mampu meningkatkan produksi, innovasi, dan daya saing. Mereka dapat memperluas pasar, menggunakan teknologi yang lebih canggih, dan meningkatkan kualitas produk. Dengan demikian, pertumbuhan sektor UMKM akan berdampak langsung pada pertumbuhan ekonomi nasional.

Peran Pemerintah dalam Meningkatkan Akses UMKM terhadap Modal dan Pendanaan

Pada tingkat nasional, pemerintah memainkan peran sentral dalam memfasilitasi UMKM untuk mendapatkan akses terhadap modal dan pendanaan. Beberapa langkah strategis telah diambil oleh pemerintah Indonesia untuk meningkatkan keterjangkauan modal dan mendukung pengembangan UMKM, antara lain:

- Membuka akses ke layanan perbankan bagi UMKM melalui implementasi program perbankan mikro.

- Menerapkan kebijakan fiskal yang mendukung pengembangan UMKM, seperti pengurangan beban pajak dan pemberian insentif bagi pelaku usaha kecil.

- Mendirikan lembaga khusus yang bertugas menyediakan modal dan pendanaan bagi UMKM, seperti Bank Perkreditan Rakyat (BPR) dan Lembaga Pengelola Dana Bergulir (LPDB).

- Mempermudah proses perizinan dan administrasi bagi UMKM.

Peningkatan Akses UMKM terhadap Modal dan Pendanaan: Peran Lembaga Keuangan

Lembaga keuangan juga memiliki peran penting dalam meningkatkan akses UMKM terhadap modal dan pendanaan. Mereka dapat memberikan berbagai produk dan layanan yang dapat membantu UMKM mengembangkan bisnis mereka. Beberapa contoh peran lembaga keuangan dalam pemberdayaan UMKM adalah sebagai berikut:

- Bank : Bank memiliki peran sebagai penyedia layanan perbankan yang dapat memberikan pinjaman modal, fasilitas kredit investasi, dan jasa perbankan lainnya kepada UMKM.

- Koperasi : Koperasi dapat membantu UMKM dalam hal pendanaan, pemasaran, dan pengembangan keterampilan melalui program-program khusus yang disediakan.

- Investor : Investor dapat berperan sebagai pemberi modal dengan membeli saham UMKM atau memberikan pinjaman modal dengan harapan mendapatkan keuntungan di masa depan.

- Lembaga Pembiayaan : Lembaga pembiayaan seperti leasing atau faktoring dapat memberikan akses terhadap barang modal dan pembiayaan leasing bagi UMKM.

Akses UMKM terhadap Pendanaan Alternatif dan Fintech

Selain melalui lembaga keuangan konvensional, UMKM juga dapat memanfaatkan pendanaan alternatif dan teknologi keuangan (fintech) untuk mendapatkan akses terhadap modal dan pendanaan. Beberapa bentuk pendanaan alternatif dan fintech yang populer di Indonesia adalah:

- Crowdfunding: Melalui crowdfunding, UMKM dapat meminta dukungan keuangan dari banyak orang melalui platform online.

- Peer-to-peer Lending: UMKM dapat meminjam modal langsung dari pihak lain melalui platform peer-to-peer lending yang menghubungkan peminjam dan pemberi pinjaman.

- Invoice Financing: UMKM dapat mendapatkan pendanaan dengan menggunakan faktur yang dimiliki sebagai jaminan.

Pengaruh Peningkatan Akses UMKM terhadap Modal dan Pendanaan terhadap Perekonomian Lokal

Ketika UMKM dapat meningkatkan akses mereka terhadap modal dan pendanaan, perekonomian lokal juga akan mengalami pertumbuhan yang signifikan. Berikut adalah beberapa dampak positif yang bisa terjadi:

- Penciptaan Lapangan Kerja: UMKM yang berkembang akan membutuhkan lebih banyak tenaga kerja, sehingga dapat membantu mengurangi angka pengangguran di daerah tersebut.

- Meningkatkan Pendapatan Masyarakat: UMKM yang berhasil akan mampu meningkatkan pendapatan masyarakat sekitar melalui pembayaran gaji, pembelian barang dan jasa, dan partisipasi dalam program Corporate Social Responsibility (CSR).

- Mengurangi Kesenjangan Sosial: Dengan memberikan akses terhadap modal dan pendanaan kepada semua pihak termasuk masyarakat berpenghasilan rendah, kesenjangan sosial dapat dikurangi.

Pengembangan Program Peningkatan Akses UMKM terhadap Modal dan Pendanaan

Untuk mendorong peningkatan akses UMKM terhadap modal dan pendanaan, perlu dikembangkan program-program yang bisa memberikan solusi bagi masalah yang dihadapi oleh UMKM. Beberapa rekomendasi program yang dapat dijalankan adalah:

- Menyediakan pelatihan keuangan dan manajemen bisnis kepada pelaku UMKM untuk meningkatkan keterampilan dan pengetahuan mereka dalam mengelola modal dan pendanaan.

- Membuka akses ke informasi mengenai sumber pendanaan melalui portal online atau pusat informasi khusus yang memuat berbagai macam opsi pendanaan dan persyaratan yang harus dipenuhi.

- Memastikan terdapat skema pembiayaan khusus yang sesuai dengan kebutuhan UMKM, seperti pembiayaan modal kerja, investasi, atau pembiayaan perluasan usaha.

- Membantu UMKM untuk meningkatkan akses terhadap pasar dengan memperluas program-program pemasaran, seperti pameran atau penjualan online.

Pertanyaan Umum tentang Peningkatan Akses UMKM terhadap Modal dan Pendanaan

1. Apa definisi dari UMKM?

UMKM adalah singkatan dari Usaha Mikro, Kecil, dan Menengah. Usaha-usaha ini memiliki kriteria tertentu berdasarkan skala usaha, jumlah karyawan, dan jumlah pendapatan.

Misalnya, usaha dengan skala mikro memiliki jumlah karyawan kurang dari 5 orang dan pendapatan kurang dari Rp 300 juta per tahun.

2. Mengapa penting untuk meningkatkan akses UMKM terhadap modal dan pendanaan?

UMKM memiliki peran penting dalam perekonomian, terutama dalam menciptakan lapangan kerja dan pertumbuhan ekonomi. Dengan meningkatkan akses mereka terhadap modal dan pendanaan, UMKM dapat mengembangkan bisnis mereka, meningkatkan produksi, dan menghasilkan dampak positif pada perekonomian.

3. Apakah ada program pemerintah untuk meningkatkan akses UMKM terhadap modal dan pendanaan?

Ya, pemerintah Indonesia telah menerapkan sejumlah program untuk meningkatkan akses UMKM terhadap modal dan pendanaan. Beberapa di antaranya adalah program perbankan mikro, pengurangan beban pajak, pendirian lembaga khusus penyedia modal dan pendanaan, dan penyederhanaan proses perizinan dan administrasi.

4. Bagaimana lembaga keuangan dapat mendukung pemberdayaan UMKM?

Lembaga keuangan seperti bank, koperasi, investor, dan lembaga pembiayaan memiliki peran penting dalam mendukung pemberdayaan UMKM. Mereka menyediakan berbagai produk dan layanan yang bisa membantu UMKM mengembangkan bisnis, seperti pinjaman modal, pembiayaan leasing, dan pendanaan melalui pembelian saham.

5. Apa saja bentuk pendanaan alternatif yang bisa dimanfaatkan oleh UMKM?

UMKM juga dapat memanfaatkan pendanaan alternatif seperti crowdfunding, peer-to-peer lending, dan invoice financing. Pendanaan alternatif ini menggunakan platform online dan memungkinkan UMKM mendapatkan akses terhadap modal dan pendanaan dari banyak pihak.

6. Bagaimana perekonomian lokal dapat mengalami pertumbuhan dengan peningkatan akses UMKM terhadap modal dan pendanaan?

Peningkatan akses UMKM terhadap modal dan pendanaan akan menyebabkan perekonomian lokal mengalami pertumbuhan. Hal ini terjadi melalui penciptaan lapangan kerja, peningkatan pendapatan masyarakat, dan pengurangan kesenjangan sosial di daerah tersebut.

Kesimpulan

Peningkatan akses UMKM terhadap modal dan pendanaan memiliki dampak yang signifikan bagi pertumbuhan ekonomi dan pemberdayaan masyarakat.